Point de vue de TMX - Avant d’entrer en bourse : un aide-mémoire pour les sociétés américaines

Les marchés publics ont le vent dans les voiles, comme en témoignent les montants des premiers appels publics à l'épargne (PAPE) et des opérations de financement partout en Amérique du Nord. De plus, aux États-Unis, les sociétés d'acquisition à vocation spécifique (SAVS) connaissent un regain de popularité. Dans ce contexte, les sociétés à forte croissance se demandent probablement si le temps est venu d'entrer en bourse, notamment si elles reçoivent des propositions de SAVS fondées sur des évaluations favorables ou même invraisemblables.

Et vous, comment faites-vous pour savoir si l'entrée en bourse convient à votre entreprise et pour choisir le moment et le marché pour le faire? Voici quelques questions importantes pour vous aider dans votre réflexion.

1. RAISONS : Mon entreprise a-t-elle de bonnes raisons de faire son entrée en bourse? Quels seraient les avantages pour elle de devenir une société ouverte? Devrait-elle opter pour une bourse canadienne?

Voici quelques bonnes raisons pour une société à croissance élevée de faire son entrée en bourse :

- accéder à des capitaux permanents et faire des rondes successives sur le marché en cas de besoin;

- favoriser sa croissance en réglant des acquisitions avec des actions émises auprès du public, ce qui lui évite de faire une offre au comptant directe;

- varier l'actionnariat et répartir les capitaux (en règle générale, les actionnaires du public détiennent des actions ordinaires plutôt que des actions privilégiées);

- offrir des instruments liquides à ses premiers employés et investisseurs;

- créer un mécanisme d'intéressement pour les employés;

- profiter d'une solution de rechange au capital de risque privé tout en conservant un certain contrôle;

- rehausser son image et sa visibilité par l'inscription à une bourse reconnue.

Voici quelques bonnes raisons pour une société américaine de passer par les marchés canadiens :

- accéder aux bourses américaines autrement et simplifier les formalités de double inscription grâce au régime d'information multinational (RIM);

- éviter l'inscription auprès de la Securities and Exchange Commission (SEC) et, à la place, s'inscrire à titre d'émetteur assujetti au Canada, sous réserve des obligations d'information continue et de gouvernance d'entreprise du Canada prévues par les lois canadiennes sur les valeurs mobilières;

- accéder à des sources de capitaux au Canada, aux États-Unis et ailleurs dans le monde;

- susciter l'intérêt des investisseurs de nouvelles sociétés cotées en bourse de taille ou de secteurs semblables;

- profiter de primes d'assurance administrateurs et dirigeants moins élevées que celles qui sont exigées pour les sociétés ouvertes américaines;

- accéder facilement au régime canadien de prospectus simplifié et de prospectus préalable de base et ainsi faciliter la levée ultérieure de capitaux.

2. PRÉPARATION : Mon entreprise est-elle prête à entrer en bourse et à devenir ouverte? Voici une liste non exhaustive de facteurs à prendre en compte.

- Équipe de direction : une équipe de direction désireuse d'entrer en bourse, prête à le faire et dont le chef des finances a cumulé de l'expérience dans une ou des sociétés ouvertes.

- Conseil d'administration : un conseil officiel dont les membres sont conscients des responsabilités légales et fiduciaires associées à leur rôle au sein d'une société ouverte.

- États financiers : l'obligation de produire des états financiers audités.

- Contrôles internes : des contrôles financiers et une infrastructure de déclaration conformes aux exigences réglementaires.

- Temps à consacrer aux relations avec les investisseurs : le temps que les membres de la haute direction devront consacrer aux communications avec les investisseurs actuels et potentiels.

- Transparence : l'accès aux informations financières de la société pour tout le monde, y compris la concurrence.

3.EXIGENCES : Mon entreprise répond-elle aux exigences d'inscription à une bourse?

Les exigences d'inscription varient d'une bourse à l'autre. Aux États-Unis, les principales bourses ont prévu des critères d'admissibilité, notamment en ce qui concerne le prix des actions, la capitalisation boursière et l'avoir des actionnaires. Au Canada, la TSX et la TSXV ont prévu des mécanismes pour permettre aux sociétés de croissance à petite capitalisation d'entrer en bourse. Pour ce faire, elles évaluent entre autres des données financières fondamentales telles que les fonds de roulement, les revenus et l'actif corporel net.

À titre de marché réglementé de sociétés à petite capitalisation, la TSXV est disposée à inscrire des sociétés en démarrage, y compris celles qui n'ont pas encore réalisé de recettes. Ce faisant, elle protège les investisseurs, grâce à des exigences d'information et de gouvernance d'entreprise, tout en reconnaissant les besoins des petites sociétés ouvertes, notamment sur le plan des capitaux.

Pour obtenir de plus amples renseignements, consultez le Guide d'inscription et le guide sur les considérations légales et fiscales des émetteurs américains (en anglais).

4. RÉALITÉ : Compte tenu de l'état actuel du marché, les investisseurs s'intéressent-ils à des entreprises comme la mienne (en termes de type et de taille)? Mon entreprise peut-elle raisonnablement entrer en bourse au Canada?

En règle générale, les banques d'investissement canadiennes recherchent des sociétés ayant besoin de capital de croissance plutôt que de capital de développement. Autrement dit, ces sociétés ont créé un produit viable sur le plan commercial, ont attiré des clients ou suscité de l'intérêt dès leur création et ont désormais besoin de capital de croissance pour acquérir encore plus de clients et élargir leurs activités. Ainsi, on observe un intérêt pour les sociétés dont les rondes de financement par actions de série B oscillent généralement entre 5 M$ et 10 M$ US au minimum. Ces chiffres, qui varient d'un secteur à l'autre, tiennent compte du montant moyen des opérations de financement des sociétés américaines nouvellement inscrites à la TSXV au cours des trois dernières années.

Considérations essentielles

- Intérêt des investisseurs : Compte tenu de l'état actuel du marché, les banques d'investissement canadiennes peuvent-elles susciter l'intérêt des investisseurs pour des entreprises semblables (en termes de type et de taille)?

- Structure : L'introduction en bourse à titre d'émetteur assujetti au Canada, soumis aux obligations d'information continue prévues par les lois canadiennes sur les valeurs mobilières, est-elle plus économique qu'une inscription complète auprès de la SEC?

- Fiscalité : Quelles sont les conséquences fiscales potentielles pour les actionnaires et la société?

- Évaluation : Les conditions actuelles permettent-elles d'obtenir une évaluation à la fois raisonnable et intéressante par rapport à celle des marchés privés ou des marchés publics américains?

- Stratégie de croissance : L'introduction en bourse canadienne cadre-t-elle avec la stratégie de croissance à long terme de l'entreprise et, le cas échéant, son objectif ultime d'entrer en bourse américaine?

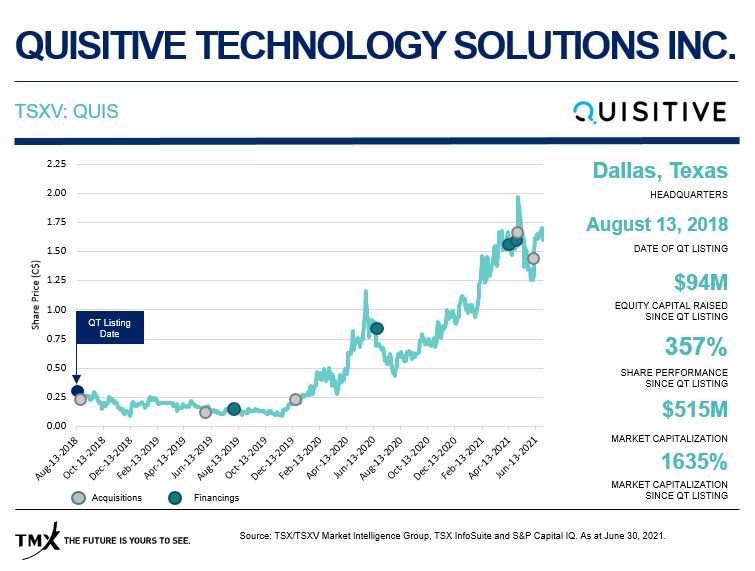

Étude de cas d'une société américaine : Quisitive Technology Solutions Inc. (TSXV : QUIS)

Située à Dallas, Quisitive Technology Solutions est une société technologique américaine qui finance sa croissance grâce au capital de risque public. Depuis son entrée à la TSXV en 2018, Quisitive a levé 94 M$ CA dans le cadre de quatre opérations de financement et conclu cinq acquisitions. Son chef de la direction, Mike Reinhart, expliquera les raisons pour lesquelles son entreprise s'est inscrite à la TSXV le 18 août prochain, lors du souper des dirigeants de l'Austin Technology Council. INSCRIVEZ-VOUS ICI.

Pour découvrir d'autres études de cas sur des sociétés américaines et en savoir plus sur le capital de risque public et l'introduction en bourse canadienne, consultez le site us.tsx.com. Pour savoir si une entrée en bourse convient à votre entreprise, communiquez avec Delilah Panio, vice-présidente, Formation de capital, États-Unis, à l'adresse delilah.panio@tmx.com.

Delilah Panio

Vice-présidente, Formation de capital aux États-Unis, Bourse de Toronto et Bourse decroissance TSX

Suivez Delilah sur LinkedIn

* Sauf indication contraire, toutes les données proviennent du Service de l'information de marché du Groupe TMX et sont à jour en date du 30 juin 2021.

© TSX Inc., 2021. Tous droits réservés. Il est interdit de copier, de distribuer, de vendre ou de modifier le présent article sans obtenir le consentement écrit préalable de TSX Inc. Les renseignements qui figurent dans le présent article sont fournis à titre d'information seulement. Ni Groupe TMX Limitée ni ses sociétés affiliées ne garantissent l'exhaustivité des renseignements qui figurent dans le présent article et ne sont responsables des erreurs ou des omissions que ceux-ci pourraient comporter ni de l'utilisation qui pourrait en être faite. Cet article ne vise aucunement à offrir des conseils d'ordre juridique, comptable, fiscal ou financier ou des conseils de placement, entre autres, et on ne devrait pas s'y fier à de telles fins. L'information présentée ne vise pas à encourager l'achat de titres inscrits à la Bourse de Toronto ou à la Bourse de croissance TSX. Le Groupe TMX et ses sociétés affiliées ne cautionnent ni ne recommandent les titres mentionnés dans le présent article. Capital Pool Company, CPC, TMX, le logo de TMX, Groupe TMX, Bourse de Toronto, TSX, Bourse de croissance TSX, TSXV, « The Future is Yours to See. » et « Voir le futur. Réaliser l'avenir. » sont des marques déposées de TSX Inc. Les autres marques déposées ou de commerce utilisées dans cet article appartiennent à leurs propriétaires respectifs.