Point de vue de TMX - L’écosystème d’incubation d’entreprises de Chicago : plus de profondeur que la poêle des pizzas à la mode de la région

Chicago abrite dix des sociétés du Fortune 500 (la région du Midwest américain en héberge le tiers) et le deuxième plus grand quartier d'affaires des États-Unis. Bien sûr, nous savons tous que Chicago est le domicile de la légendaire équipe des Bulls, qui a remporté six titres de championnat, mais autre chose rend cette ville et l'ensemble de la région uniques – quelque chose de plus profond que la poêle des incroyablement délicieuses pizzas à la mode de Chicago.

Lorsque j'ai emménagé à Chicago pour y établir la présence de la Bourse de Toronto (TSX) et de la Bourse de croissance TSX (TSXV), j'ai pris connaissance d'une statistique qui m'a époustouflé : Chicago occupait le premier rang des villes américaines sur le plan du rendement du capital de risque. La mesure utilisée aux fins de l'analyse était le multiple médian du capital investi, qui a permis d'établir les rendements obtenus de 2013 à 2018. En tête grâce à un multiple de 5,6×, Chicago était suivie par Seattle (4,8×), Los Angeles (4,7×) et New York (4,4×). Incroyable, non? Selon certains, le financement par capital de risque étant essentiellement concentré sur les côtes, les entreprises en démarrage de Chicago ont dû dès le départ compter surtout sur leurs propres capacités à générer rapidement des liquidités.

Une étude réalisée par Hyde Park Angels en 2018 indiquait que les dix sorties de capital de risque les plus profitables concernant des entreprises de Chicago avaient généré plus d'argent que celles réalisées dans les régions métropolitaines de New York, Seattle et Boston, et que seule Los Angeles avait mieux fait au total que Chicago. Les dix sorties de capital de risque les plus importantes de Chicago ont généré environ 14,9 G$, notamment grâce à huit entreprises ayant généré chacune un chiffre d'affaires net de plus de 1 G$ (dont GrubHub, Coyote Logistics et Naurex). Si l'on fait abstraction des sorties de capital de risque aberrantes comme celles liées au premier appel public à l'épargne (PAPE) de 20 G$ de la société Snap (Los Angeles) et au PAPE de Groupon (Chicago), également d'une valeur de 20 G$, l'analyse devient moins biaisée. Elle montre alors que, sans l'apport de Snap, les 10 plus importantes sorties de capital de risque réalisées dans la région de Los Angeles sur une période de cinq ans avaient permis de générer quelque 11,4 G$, donnant ainsi à Chicago une longueur d'avance sur l'ensemble des régions mentionnées.

Sans conteste, Chicago s'est bien démarquée de ses pairs et est parvenue à ériger un écosystème d'incubation de premier ordre pour aider les entreprises risquées à prendre leur envol. De fait, le meilleur incubateur d'entreprises au monde, 1871, est situé au cœur du centre-ville de Chicago. S'ajoutent à cet organisme des dizaines de programmes et d'organisations dont l'objectif premier est d'aider les femmes entrepreneurs à réussir dans la ville de Chicago. Notamment, l'organisation Ms. Tech. vise à rassembler les femmes actives dans le secteur des technologies afin qu'elles puissent s'entraider. Le cabinet de recherche Startup Genome a déterminé que Chicago est actuellement le premier écosystème d'incubation d'entreprises d'importance pour les femmes entrepreneurs. C'est d'ailleurs dans cette région que le pourcentage d'entreprises en démarrage fondées par des femmes est le plus élevé au monde (25 % contre 14,1 % à l'échelle de la planète). Genevieve Thiers, fondatrice de Sittercity.com, a été l'une des premières femmes à réussir une sortie de capital de risque au résultat remarquable dans le secteur des technologies de Chicago. Aujourd'hui, Madame Thiers investit activement dans des entreprises technologiques dirigées par des femmes.

Cela soulève une question : reste-t-il des difficultés à surmonter dans cet écosystème d'incubation d'entreprises qui semble être sans faille?

« Chicago a la réputation d'être dépourvue de capital de démarrage, affirme Genevieve Thiers. Cette perception n'est d'ailleurs pas sans fondement. Dans la région, on observe une certaine prudence lorsqu'il est question d'investir dans des entreprises. »

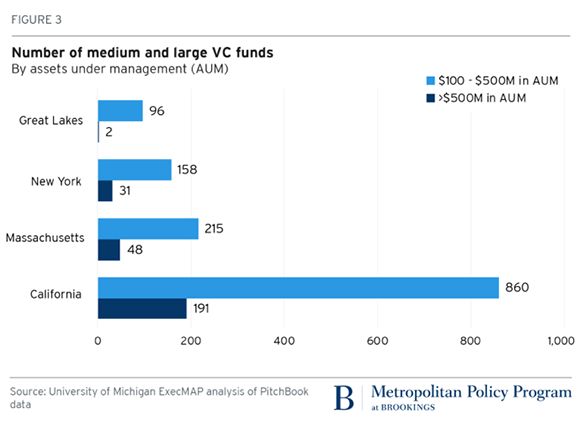

À titre d'exemple, l'analyse de la valeur monétaire des transactions réalisées dans les six États centraux de la région des Grands Lacs (RGL) par rapport à celle des transactions conclues dans les États des côtes américaines révèle une grande disparité. Une étude réalisée en 2017 indique que le nombre total de transactions réalisées dans les États de la RGL était semblable à celui de la région de Boston. En revanche, la valeur monétaire des transactions réalisées à Boston était 2,3 fois supérieure à celle des transactions conclues dans les États de la RGL. En Californie, la valeur monétaire des investissements était quant à elle plus de 12 fois supérieure à celle des investissements réalisés dans les États de la RGL. Comment expliquer ces écarts?

« Les fonds de capital de risque situés dans le Midwest américain sont relativement peu nombreux et, comparativement à ceux établis dans les grands centres névralgiques des échanges financiers et commerciaux, ils sont plus petits et ils sont plus dispersés dans une région géographique plus grande. »

Comme l'illustre le graphique qui précède, il est impossible pour les fonds de petite taille du Midwest américain d'être concurrentiels dans un environnement de capital de risque où les sorties de capital de risque sont peu nombreuses et où les besoins en capitaux sont élevés.

Si l'on dresse l'historique des PAPE des sociétés domiciliées dans l'Illinois dont les sorties de capital de risque ont eu lieu entre 2009 et 2020, on constate qu'environ 13 entreprises présentaient des états financiers établis en bonne et due forme. En moyenne, ces sociétés affichaient (source : PitchBook) :

- un PAPE ayant permis de mobiliser 146 M$;

- une valorisation a posteriori de 909 M$;

- un chiffre d'affaires de 1,088 G$.

L'inscription à la cote de la TSX ou de la TSXV est un modèle financier qui, à ce jour, n'a pas été pleinement pris en compte ou exploré par les entreprises américaines du Midwest américain. Et ce modèle est très différent de celui que l'on retrouve aux États-Unis, voire dans le reste du monde. Alors que la valeur moyenne des PAPE aux États-Unis est d'environ 246 M$, le marché à deux niveaux que l'on retrouve au Canada est plutôt conçu pour répondre aussi bien aux besoins des entreprises en phase de démarrage, grâce à la TSXV, qu'aux attentes des sociétés multimilliardaires solidement établies, grâce à la TSX. Voici une brève description pour vous donner une meilleure idée :

- La TSX est le marché de premier rang destiné aux sociétés de grande envergure et qui ont une certaine stabilité et qui ont fait leurs preuves. La valeur moyenne des opérations de financement réalisées à la TSX se situe entre 25 M$ CA et 100 M$ CA. La capitalisation boursière moyenne des sociétés inscrites à la cote de la TSX est de 2,0 G$.

- La TSXV est un marché unique adapté aux entreprises en phase de démarrage qui sont en quête de financement sous la forme de capital de risque public. La valeur habituelle des opérations de financement réalisées à la TSXV se situe entre 5 M$ CA et 25 M$ CA. La capitalisation boursière moyenne des émetteurs inscrits à la cote de la TSXV est d'environ 30 M$.

On peut considérer la TSXV comme une plateforme d'incubation qui permet aux entreprises en phase de démarrage de se familiariser avec tout ce que comporte l'admission en bourse. Pour les amateurs de sport, l'analogie que j'utilise toujours est celle d'un joueur de basketball qui passe de la National Collegiate Athletic Association (NCAA) à la National Basketball Association (NBA). Ce modèle à deux niveaux a permis à plus de 670 sociétés d'abord inscrites à la cote de la TSXV d'être promues et de s'inscrire à la cote de la TSX (près de 40 % des sociétés technologiques actuellement inscrites à la cote de la TSX ont fait leurs premiers pas à la TSXV). Pour les sociétés qui envisagent une inscription parallèle à la cote d'une bourse aux États-Unis, l'inscription à la cote du Nasdaq ou de la Bourse de New York devient beaucoup plus facile. Aujourd'hui, plus de 180 sociétés bénéficient d'une double inscription en Bourse.

George Khalife

Vice-président de la formation de capital (Midwest américain),Bourse de Toronto et à la Bourse de croissance TSX

george.khalife@tmx.com

Suivez George sur LinkedIn

Remarque : Sauf indications contraires, tous les montants sont en dollars américains.

Le présent article est uniquement offert à titre d'information générale. Le présent article ne constitue ni un cautionnement ni une recommandation à l'égard des titres ou des secteurs mentionnés aux présentes. Le contenu de l'article n'est ni une sollicitation ni une recommandation. Les citoyens américains n'ont pas accès aux marchés canadiens directement et ils doivent s'adresser à un courtier des États-Unis pour toute question ou tout intérêt concernant un placement au Canada. L'inscription à la cote de la Bourse de Toronto ou de la Bourse de croissance TSX ne garantit pas le rendement futur d'un titre ni la performance future d'un émetteur. L'information contenue dans le présent article contient des renseignements historiques qui ne sont pas indicatifs d'événements à venir. Groupe TMX Limitée et ses sociétés affiliées ne font aucune déclaration et ne fournissent aucune garantie quant à l'exactitude ou à l'exhaustivité des renseignements qui figurent dans le présent article. Le présent article ne fournit ni ne doit être interprété comme fournissant des conseils de négociation ou d'investissement, ou des conseils à des fins juridiques, comptables, fiscales, commerciales, financières ou autres, et vous ne devriez pas vous y fier à ces fins. Cet article ne tient pas lieu de conseil professionnel, et il est recommandé de consulter un conseiller professionnel.